用案例解讀

RCEP原產地規則(下)

上期小編介紹了RCEP原產地規則中完全原產的兩種情況,本期,小編將繼續解讀RCEP原產地規則的剩余內容。

鏈接直達:【關稅征管】業務大講堂|用案例解讀RCEP原產地規則(上)

01.案例規則分析

第三種條件:使用非原產材料并且符合特定原產地規則

第三種情況規定了RCEP成員國產品使用非原產材料的情況,需要符合特定原產地規則的要求,具體可以分為三種標準,分別是區域價值成分40%(RVC)標準、稅則歸類改變標準、加工工序標準。RCEP在附件《產品特定原產地規則》中對每一個子目作出了產品特定規定,產品特定規定可以是一個標準,也可能包括2個或3個標準。RCEP規定對于一項產品特定原產地規則包含多個標準的,貨物出口商可以自行決定貨物適用的具體標準,即只要符合一種標準的規定就可以判定該貨物符合特定原產地規則。

(一)區域價值成分標準。

“區域價值成分40%”是指根據區域價值成分計算所得貨物的區域價值成分(RVC)不少于40%。區域價值成分的計算有兩種方法,分別是:

間接/扣減公式

RVC= (FOB – VNM) / FOB* 100%

直接/累加公式

RVC= (VOM +直接人工成本+直接經營費用成本+利潤+其他成本)/ FOB* 100%

其中:

FOB:產品離岸價格

VOM:區域內原產材料價值

VNM:非原產原材料價值

案例1:由中國某企業生產出口到泰國的遮陽傘,FOB價為6.9美元每把,具體生產成本如下表:

遮陽傘(HS6601.91)所適用的原產地標準之一為區域價值成分40%。

1. 根據扣減法計算:

RVC=(6.9–2.85)/ 6.9 * 100%=58.7%

2. 根據累加法計算:

RVC= (3.55 +0.05+0.04+0.41) / 6.9 * 100%=58.7%

通過兩種計算公式得出結果區域價值成分為58.7%,大于40%,所以可以判定遮陽傘為中國原產。

(二)稅則歸類改變標準。

“稅則歸類改變”(CTC)標準,是指當貨物與生產該貨物的非原產材料被歸入《商品名稱與編碼協調制度的國際公約》(HS編碼)中的不同稅號時,即可視為該貨物經過生產制造已經發生了實質性改變,并獲得原產資格。稅則歸類改變標準可以分為三種情況,一是章改變(CC),既稅則號前兩位發生改變;二是品目改變(CTH),既稅則號前四位數發生改變;三是子目改變(CTSH),既稅則號前六位數發生改變。

1.章改變。要求用于生產貨物的所有非原產材料發生HS編碼兩位數級的稅則歸類改變。主要集中于03-05、07、08、11-16、19、20、22-24、50-55、56-63等章節。

案例2:中國企業生產的燕麥片(HS1104.12)出口到韓國,生產所用原料燕麥(HS1004)從法國進口,燕麥加工成燕麥片,產品從10章改變為11章,符合RCEP特定原產地規則中燕麥片“章改變”標準,因此可以判定燕麥片為中國原產。

2.品目改變。要求用于生產貨物的所有非原產材料發生HS編碼四位數級的稅則歸類改變。品目改變標準主要集中于第22-27、50-55等章節。

案例3:在前述案例3中提到過的棉花紡織加工成棉紗的過程,就是品目改變,中國企業進口印度棉花(HS5203)紡織加工成棉紗(HS5205)出口到泰國,加工過程商品發生了品目改變,因此可以判定出口棉紗為中國原產。

案例4:中國企業使用從俄羅斯進口的建筑用石(HS2515)添加中國產化學試劑,混合生產混凝土粒料(HS2517)出口到韓國,非原產原料到產品發生了品目改變,因此可以判定混凝土粒料為中國原產。

3.子目改變。要求用于生產貨物的所有非原產材料發生HS編碼六位數級的稅則歸類改變。主要集中于84、85、90和94等章節。

(三)加工工序標準。

是指在一締約方進行的賦予制造、加工后所得貨物原產地資格的主要工序。RCEP只采用了“化學反應”這一種加工工序標準。適用化學反應規則的貨物,如果在一締約方發生了化學反應,應當視為原產貨物。RCEP對化學反應(包括生物化學反應)的定義是指通過鍵斷裂并形成新的分子鍵,或者通過改變分子中原子的空間排列而形成新結構分子的過程。同時規定溶于水或其他溶劑、去除包括水在內的溶劑、添加或去除結晶水不屬于化學反應。化學反應標準主要集中在29章部分產品,基本上都同時包含了品目改變或區域價值成分40%。如無環烴(HS2901)、環烴(HS2902)、酚(HS2907)等的產品特定規則都是品目改變或區域價值成分40%或化學反應。

(四)區域價值成分累積規則。

RCEP原產地規則還規定了10條補充規則,分別累積規則,微小加工和處理,微小含量,包裝、包裝材料和容器的處理,附件、備件和工具,間接材料,可互換貨物或材料,生產用材料,標準單元,直接運輸等。其中區域內價值成分的累積規則因為在15個成員國實行原材料價值累積,各成員國貨物貿易互補性強,深化了15個締約方間產業鏈供應鏈間的聯系,對于形成共同市場有非常重要的意義。

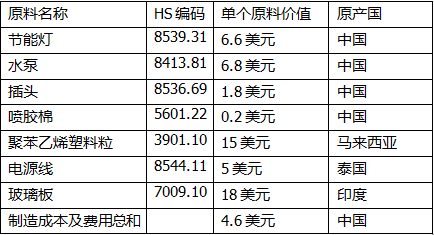

案例5:中國企業生產的水族箱( HS7013.99 )( FOB價58美元/個 ) 出口到新加坡, 水族箱的原產地標準之一是區域價值成分40%。所使用的原料如下:

如果沒有累積規則,區域價值成分按扣減法計算時馬來西亞、泰國、印度的原材料都需要扣除,RVC=(58-15-5-18)/58×100%=34%,結果低于40%,達不到RCEP規定的原產要求。因為有了累積規則,馬來西亞和泰國都可以按照原產累積,則只需要扣除原產印度的成分,RVC=(58-18)/58×100%=69%,大于40%的要求,水族箱滿足原產要求。

上海心海報關有限公司 是一家專注于提供海運出口報關及配套服務的出口報關企業,在上海各口岸業務現場均設有海運出口報關服務網點,可以為客戶提供更便捷的海運出口報關 服務。海運出口報關服務熱線 400-821-8393

本文來源于網絡,如有侵權請聯系刪除

咨詢熱線

17521725883

滬公安備案號31011002003520

滬公安備案號31011002003520