詳細內(nèi)容,可參考《RCEP協(xié)定文本》第三章,原產(chǎn)地規(guī)則。

《協(xié)定》項下原產(chǎn)國

(地區(qū))

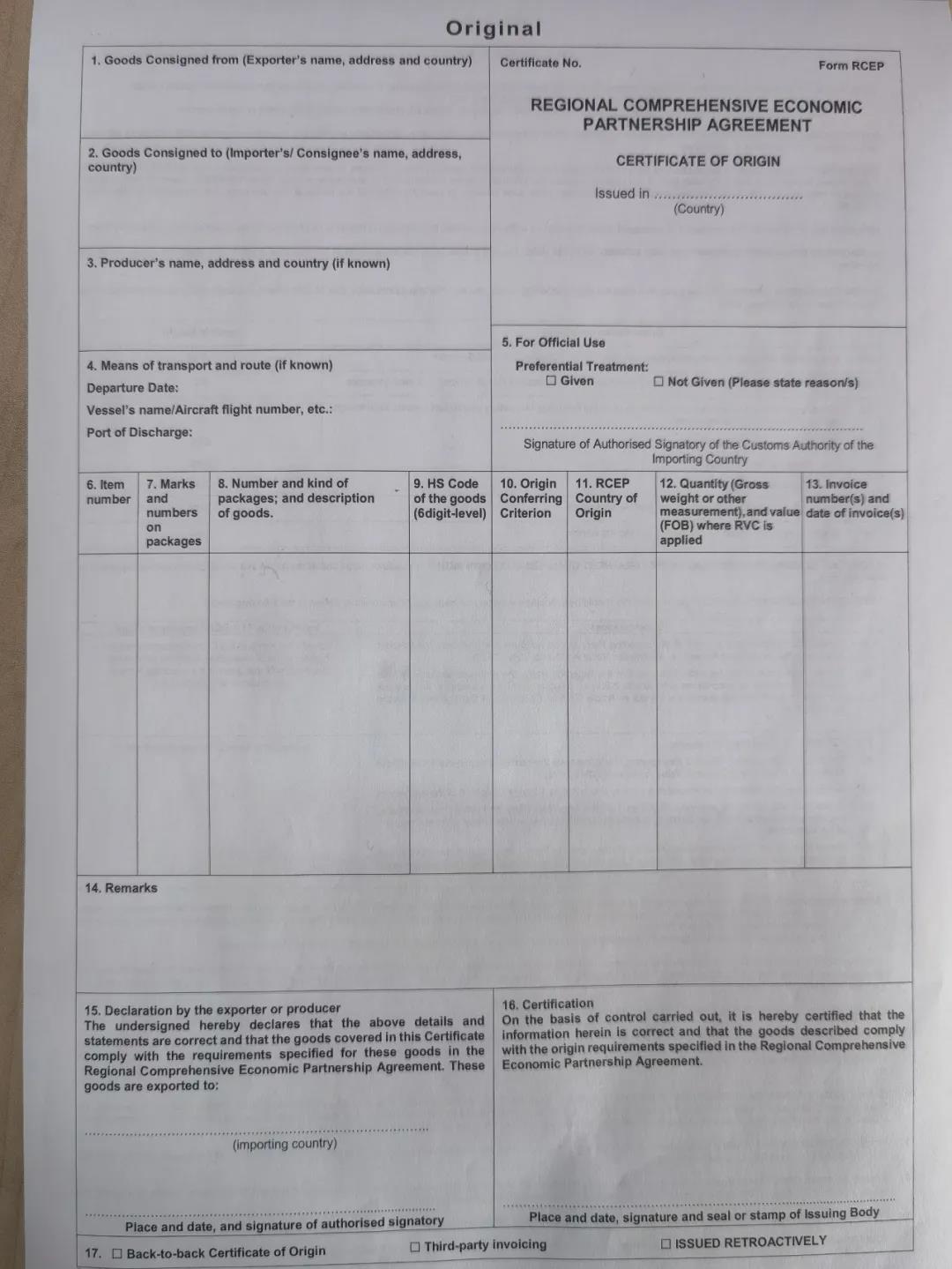

該項為RCEP證書獨有內(nèi)容,位置在證書第11欄,RCEP COUNTRY OF ORIGIN,企業(yè)在單一窗口申請證書時“協(xié)定原產(chǎn)國”默認為“CHINA”,“最高稅率類型默認”為空,當(dāng)產(chǎn)品確定原產(chǎn)資格后,可以按順序判定貨物的協(xié)定項下原產(chǎn)國。

背景知識:

RCEP原產(chǎn)地概念包括“原產(chǎn)資格”和“原產(chǎn)國(地區(qū))”兩個層次。由于區(qū)域內(nèi)不同成員國之間存在關(guān)稅差異,所以要先判定貨物是否具備RCEP區(qū)域內(nèi)原產(chǎn)資格,再進一步判定貨物具體的原產(chǎn)國(地區(qū))。因此,相關(guān)企業(yè)可以從兩個層次把握RCEP項下原產(chǎn)地的判定。

注:

盡管有上述規(guī)定,協(xié)定第二章第六條第六款規(guī)定進口方可申請享受以下任一優(yōu)惠待遇:

——在所有提供了原產(chǎn)貨物生產(chǎn)所使用的原產(chǎn)材料的成員方中,進口成員方對同一原產(chǎn)貨物適用的最高關(guān)稅稅率(協(xié)定第二章第六條第六款(一));

——進口成員方對其他成員方同一原產(chǎn)貨物所適用的最高關(guān)稅稅率(協(xié)定第二章第六條第六款(二))。

當(dāng)《協(xié)定》項下原產(chǎn)國(地區(qū))無法確定時,根據(jù)出口商/生產(chǎn)商和進口商提供的信息,注明適用最高關(guān)稅稅率的成員方名稱,如適用協(xié)定第二章第六條第六款(一)應(yīng)在其后標注“*”,如適用協(xié)定第二章第六條第六款(二)應(yīng)在其后標注“**”。例如:澳大利亞*或印度尼西亞**。

上海心海報關(guān)有限公司 是一家專注于提供海運出口報關(guān)及配套服務(wù)的出口報關(guān)企業(yè),在上海各口岸業(yè)務(wù)現(xiàn)場均設(shè)有海運出口報關(guān)服務(wù)網(wǎng)點,可以為客戶提供更便捷的海運出口報關(guān) 服務(wù)。海運出口報關(guān)服務(wù)熱線 021-35380018

本文來源于網(wǎng)絡(luò),如有侵權(quán)請聯(lián)系刪除

知識")

滬公安備案號31011002003520

滬公安備案號31011002003520 ")

")